Privater Darlehensvertrag: Ratgeber, PDF- & Word-Vorlage

Haben Sie sich mit einer Privatperson oder einem Unternehmen auf ein Darlehen geeinigt, so ist es aus Gründen der Absicherung unbedingt angeraten, einen Darlehensvertrag aufzusetzen.

100% kostenlose PDF- und Word-Vorlage

100% kostenlose PDF- und Word-Vorlage - Direkt herunterladen & bearbeiten

- 2.000.000+ jährliche Besucher

Diese Vorlage wurde zuletzt am 31.12.2023 überprüft und aktualisiert.

Bitte beachten Sie: Die hier bereitgestellten Muster und Vorlagen dienen ausschließlich zu Informationszwecken und stellen keine Rechtsberatung dar. JuraRat.de übernimmt keine Haftung für die Aktualität, Richtigkeit oder Vollständigkeit der bereitgestellten Inhalte. Die Verwendung erfolgt auf eigene Verantwortung. Bei konkreten Rechtsfragen empfehlen wir, einen Rechtsanwalt zu konsultieren.

So läuft es ab

In 5 Minuten zum eigenen privaten Darlehensvertrag!

Holen Sie sich jetzt unsere kostenlose Vorlage im Word- oder PDF-Format! Bearbeiten Sie den Darlehensvertrag ganz einfach, ob digital oder per Hand, und drucken Sie den fertigen Vertrag im Handumdrehen aus.

Sobald Sie von einem Familienmitglied oder einem Freund um eine größere Summe Geld gebeten werden, würden Sie dieser Bitte natürlich gerne nachkommen, sofern Sie über das Vermögen verfügen. Doch wie sichert man sich am besten gegen eventuelle Risiken ab? Damit beide Parteien bei einem Privatkredit auf der sicheren Seite sind, ist es von Vorteil einen Vertrag aufzusetzen. Mit unserem Muster können Sie diesen ganz bequem individuell anpassen. Das und vieles mehr erfahren Sie in diesem Beitrag zum Thema privater Darlehensvertrag Vorlage.

Was ist ein privater Darlehensvertrag?

Üblicherweise wird ein privater Darlehensvertrag jedoch zwischen Banken und Verbraucher geschlossen. Anders als bei einem Geschäftskredit wird bei einem privaten Darlehensvertrag auf der einen Seite ein Privatmensch vertraglich gebunden. Mithilfe dieses Vertrages verpflichtet sich der Darlehensgeber, also die Bank, eine bestimmte Geldsumme oder aber auch eine bewegliche Sache dem Darlehensnehmer zu überlassen. Üblicherweise geht es bei Sachdarlehensverträgen eher um teure Konsumgüter. Der Darlehensvertrag bringt für beide Parteien einige Pflichten mit, die sich allesamt nach den Regelungen im BGB richten (§ 488 Abs. 1 BGB).

Welche Pflichten bestehen bei einem privaten Darlehensvertrag?

Im Prinzip bedeutet ein Darlehensvertrag nichts anderes, als dass der Darlehensgeber dem Darlehensnehmer eine Summe X zur Verfügung stellt. Der Darlehensnehmer wiederum verpflichtet sich, auf diese Summe einen vereinbarten Zins zu zahlen und bei Fälligkeit den Gesamtbetrag wieder zurückzuzahlen.

Laut Gesetz wird bei einem normalen Darlehensvertrag verlangt, dass dieser für beide Parteien die jeweiligen Rechte und Pflichten enthält. Bei einem privaten Darlehensvertrag sieht dies anders aus, denn es werden mehr Angaben benötigt. Hierzu gehören vor allem vorvertragliche Bedingungen, die sich weitestgehend aus § 491 BGB und auch aus § 491a BGB ableiten lassen.

Unter anderem werden von den Paragrafen folgende Bedingungen umfasst:

- Dem Darlehensnehmer sollte ein Entwurf des Vertrages zur Verfügung gestellt werden.

- Alle wichtigen Informationen, die mit dem Vertragsschluss einhergehen, müssen dem Darlehensnehmer zur Verfügung gestellt werden.

- Außerdem muss der Darlehensgeber dem Darlehensnehmer sogenannte Erläuterungen zum Darlehensvertrag übergeben, damit der Darlehensnehmer die komplette Tragweite des Darlehensvertrages verstehen kann.

Welche Risiken bestehen bei einem privaten Darlehensvertrag?

Bei einem Vertrag unter Privatleuten ist es üblich, dass das gesamte Darlehen am Ende der Laufzeit zurückgezahlt wird. Für den Darlehensgeber ergibt sich damit jedoch ein erhöhtes Risiko, sein Geld nicht zurückzubekommen, da sich während der Laufzeit die Bonität des Darlehensnehmers verschlechtern könnte.

Und noch ein Risiko bringt der private Darlehensvertrag mit sich: Verzichten Sie beispielsweise auf Zinsen oder setzen Sie diese sehr günstig an, laufen Sie Gefahr, zu einer Zahlung der Schenkungssteuer durch das Finanzamt herangezogen zu werden. Deshalb sollten Sie als Darlehensgeber darauf achten, dass Sie sich an den Zinsen orientieren, die marktüblich sind.

Kündigung und Verzug

Tritt der Fall ein, dass eine vereinbarte Zahlung gar nicht oder erst zu spät erfolgt, sollten im Vertrag dazu die Folgen geregelt sein. Normalerweise werden hierfür gesonderte Zinsen fällig während der Verzugszeit. Wenn es keine Regelungen darüber im Vertrag gibt, gelten die gesetzlichen Bestimmungen (§ 288 Abs. BGB). Pro Jahr beläuft sich der Verzugszins in Höhe von fünf Prozentpunkten über dem Basiszinssatz. Der aktuelle Basiszins wird durch die Bundesbank veröffentlicht.

Außerdem sollte im Vertrag geregelt sein, wann der Darlehensgeber unter bestimmten Voraussetzungen kündigen kann, sollte der Darlehensnehmer nicht seinen vertraglichen Pflichten nachkommen. Sie könnten so etwa vereinbaren, dass nach dreimaligem Ausbleiben der Zahlung von Raten oder Zinsen ein Kündigungsrecht besteht.

Welche Darlehenssicherheiten kommen in Betracht?

Insbesondere, wenn es um größere Geldbeträge geht, sollten Darlehensgeber darauf achten, dass im Falle einer ausbleibenden teilweisen oder ganzen Darlehensrückzahlung, bestimmte Sicherheiten für ihn vereinbart sind. So kann er zumindest den Schaden begrenzen oder auch vermeiden. Bei jeglicher Art des Darlehensvertrages kommen hierfür meistens die „Sicherungsabtretung“ (§ 398 BGB) oder die „Sicherungsübereignung“ (§ 929 Satz 1 BGB und § 930 BGB) in Betracht, was nachfolgend kurz erläutert werden.

Die Sicherungsabtretung

Bei dieser Art der Sicherung wird die Forderung des Darlehensnehmers an einen Dritten abgetreten. Beispielsweise könnte vereinbart werden, dass bei Nichtzahlen der Rückzahlungssumme, der Darlehensgeber berechtigt ist, das Gehalt des Darlehensnehmers bei seinem Arbeitgeber zu pfänden. Allerdings sollten hier die gesetzlichen Pfändungsvorschriften beachtet werden.

Die Sicherungsübereignung

Hier wird beispielsweise ein Eigentum des Darlehensnehmers an den Darlehensgeber übereignet. Dabei kann es sich beispielsweise um das Auto handeln. Hierzu wird der Fahrzeugbrief dem Darlehensgeber übergeben. Der Darlehensnehmer kann zwar mit dem Auto weiterhin fahren, allerdings kann er es nicht mehr verkaufen und zu Geld machen. Sollte der Darlehensnehmer bei Fälligkeit sein Darlehen nicht zurückzahlen können, so kann der Darlehensgeber gänzlich über das Auto verfügen und es auch verkaufen.

Wie kommt man früher aus einem Darlehensvertrag heraus?

Wie immer gilt: Verträge sind verbindlich. Gerade für Banken sind Darlehensgeschäfte ein wichtiger Geschäftszweig, weshalb Ausfälle hier unbedingt zu vermeiden sind. Das bezieht sich daher auch auf die Kündigung von Darlehensverträgen.

Wenn Sie als Darlehensnehmer Überlegungen dahin gehend anstellen, einen laufenden Darlehensvertrag vorzeitig zu kündigen, sollten Sie dies gut durchdacht haben. Der Darlehensgeber wird Ihnen hierfür nämlich Kosten in Rechnung stellen, welche von Bank zu Bank sehr unterschiedlich sein können. Manche Kosten sind sogar so hoch, dass sich eine frühzeitige Kündigung für Sie gar nicht lohnen würde. Prüfen Sie deshalb vor einer Kündigung unbedingt, ob dies auch wirklich finanzielle Vorteile hat.

Bei neueren Darlehensverträgen verhält es sich in der Regel so, dass diese jederzeit gekündigt werden können. Ältere Darlehensverträge hingegen haben meist Kündigungsfristen von drei Monaten.

Damit Sie aber auch ohne Kündigung vorzeitig aus dem privaten Darlehensvertrag herauskommen, können Sie auch ganz einfach die sofortige Rückzahlung vornehmen. Zwar kommt dies eher selten vor, jedoch kann es immer wieder einmal vorkommen, dass ein Darlehensnehmer plötzlich über eine größere Summe Geld verfügt. Dies bietet dem Darlehensnehmer die Chance, noch vor Ablauf der Laufzeit sein Darlehen zurückzuzahlen.

Wie Sie sich bestimmt denken können, sind Darlehensgeber eher nicht an einer vorzeitigen Tilgung interessiert. Hierdurch entsteht ihnen schließlich ein finanzieller Schaden, denn sie erhalten keine Zinsen mehr auf ausstehende Ratenzahlungen. Deshalb ist es üblich, dass die Bank in solchen Fällen eine Vorfälligkeitsentschädigung einfordern wird. So kann sie sich gegen die entgehenden Zinsen absichern.

Allerdings hat der Darlehensgeber nicht das Recht, den Betrag der Vorfälligkeitsentschädigung frei zu wählen. Er richtet sich insbesondere nach der in § 502 Abs. 1 BGB festgelegten Höhe. Demnach darf die Vorfälligkeitsentschädigung nicht höher als 1 % der frühzeitig zurückgezahlten Summe sein.

Viele Banken versuchen jedoch durch übertriebene Vorfälligkeitsentschädigungen die Darlehensnehmer von einer vorzeitigen Rückzahlung abzuhalten. Deshalb sollten Sie sich als Darlehensnehmer unbedingt die Expertise eines erfahrenen Anwalts einholen, damit Sie keinen finanziellen Schaden durch den Darlehensgeber erleiden.

Unser kostenloses Muster: Privater Darlehensvertrag Vorlage

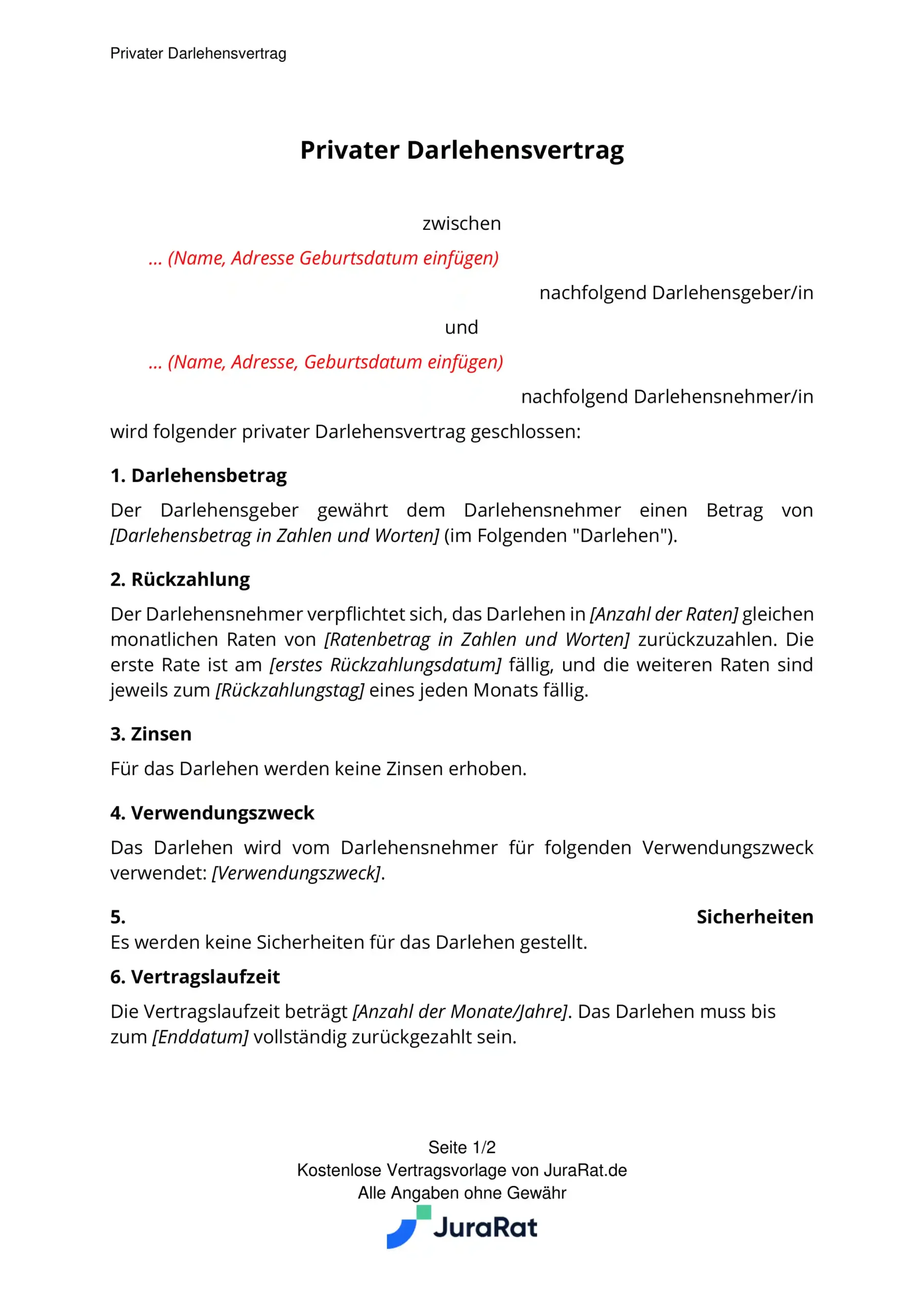

Privater Darlehensvertrag

zwischen

… (Name, Adresse Geburtsdatum einfügen)

nachfolgend Darlehensgeber/in

und

… (Name, Adresse, Geburtsdatum einfügen)

nachfolgend Darlehensnehmer/in

wird folgender privater Darlehensvertrag geschlossen:

1. Darlehensbetrag

Der Darlehensgeber gewährt dem Darlehensnehmer einen Betrag von [Darlehensbetrag in Zahlen und Worten] (im Folgenden "Darlehen").

2. Rückzahlung

Der Darlehensnehmer verpflichtet sich, das Darlehen in [Anzahl der Raten] gleichen monatlichen Raten von [Ratenbetrag in Zahlen und Worten] zurückzuzahlen. Die erste Rate ist am [erstes Rückzahlungsdatum] fällig, und die weiteren Raten sind jeweils zum [Rückzahlungstag] eines jeden Monats fällig.

3. Zinsen

Für das Darlehen werden keine Zinsen erhoben.

4. Verwendungszweck

Das Darlehen wird vom Darlehensnehmer für folgenden Verwendungszweck verwendet: [Verwendungszweck].

5. Sicherheiten

Es

werden keine Sicherheiten für das Darlehen gestellt.

6. Vertragslaufzeit

Die Vertragslaufzeit beträgt [Anzahl der Monate/Jahre]. Das Darlehen muss bis zum [Enddatum] vollständig zurückgezahlt sein.

7. Sonstige Vereinbarungen

[Hier können weitere Vereinbarungen aufgeführt werden, z. B. Sondertilgungen, vorzeitige Rückzahlung, Haftungsausschlüsse, etc.]

8. Schlussbestimmungen

a) Dieser Darlehensvertrag unterliegt dem deutschen Recht.

b) Änderungen oder Ergänzungen dieses Vertrags bedürfen der Schriftform.

c) Sollte eine Bestimmung dieses Vertrags unwirksam sein oder werden, so wird die Wirksamkeit des Vertrags im Übrigen davon nicht berührt. Anstelle der unwirksamen Bestimmung soll eine wirksame Bestimmung treten, die dem wirtschaftlichen Sinn und Zweck der unwirksamen Bestimmung möglichst nahekommt.

d) Dieser Vertrag ist in zwei Exemplaren ausgefertigt, jeweils für jede Vertragspartei.

Ort, Datum Unterschrift Darlehensgeber/in

………………………… …………………………

Ort, Datum Unterschrift Darlehensnehmer/in

………………………… …………………………

Fazit zur Verwendung unserer privater Darlehensvertrag Vorlage

Selbst wenn sich beide Parteien bei einem privaten Darlehensvertrag sehr gut kennen, sollte trotzdem nicht auf einen Vertrag verzichtet werden. Deshalb werden auch bei Darlehensverträgen zwischen Freunden oder Verwandten die wichtigsten Bestandteile in einem Vertrag niedergeschrieben. Um eine Schenkungssteuer zu vermeiden, ist es ohnehin angeraten, kein zinsloses Darlehen zu vergeben und die marktüblichen Zinsen vertraglich festzuhalten.

Einfacher Darlehensvertrag: die kostenlose Vorlage

Um Ihnen das Leben zu erleichtern, hat unsere Community einen einfachen, privaten Darlehensvertrag erstellt. Diesen können Sie kostenlos herunterladen und als Referenz verwenden.

Häufig gestellte Fragen rund um den privaten Darlehensvertrag

Wir haben die am häufigsten gestellten Fragen für Sie gesammelt und beantwortet!

Wie viel Geld darf privat verliehen werden?

Hierfür gibt es keine Grenzen, allerdings sollten Sie bei höheren Beträgen darauf bestehen, einen Vertrag zu fixieren, auch wenn es sich um gute Freunde oder Verwandte handelt. So stellen Sie die Rückzahlung des Darlehens sicher.

Sind private Darlehensverträge erlaubt?

Ja, dies ist erlaubt und sogar durchaus sinnvoll. Für den Darlehensnehmer fallen somit niedrigere Zinsen an und auch der Eintrag bei der Schufa bleibt aus.

Was passiert mit dem Rückzahlungsbetrag, wenn der Darlehensnehmer plötzlich verstirbt?

Solche tragischen Fälle können durchaus vorkommen, sodass der Darlehensnehmer nicht die Möglichkeit hat, das Darlehen vollständig zurückzuzahlen. Normalerweise geht die Forderung dann auf die Erben des Darlehensnehmers über.

Welches Risiko besteht für den Darlehensgeber?

Für Darlehensgeber besteht immer das Risiko, dass der Darlehensnehmer mit der Zeit eine negative Geschäftsentwicklung durchläuft. Dies könnte dazu führen, dass der Darlehensnehmer mit seinen zur Verfügung stehenden Mittel das Darlehen nicht nach Ablauf der Laufzeit zurückzahlen kann.