Mietbürgschaft: Zweck, Ratgeber, PDF- & Word-Vorlage

Die Mietbürgschaft gewinnt immer mehr an Bedeutung in der heutigen schnelllebigen Immobilienwelt. Sie ist eine einfache, aber effektive Alternative zur traditionellen Mietkaution, die sowohl für Mieter als auch für Vermieter Vorteile bietet. In diesem Beitrag werden wir uns eingehend mit dem Konzept der Mietbürgschaft befassen und was Sie als Mieter oder Vermieter wissen sollten.

100% kostenlose PDF- und Word-Vorlage

100% kostenlose PDF- und Word-Vorlage - Direkt herunterladen & bearbeiten

- 2.000.000+ jährliche Besucher

Diese Vorlage wurde zuletzt am 17.07.2026 überprüft und aktualisiert.

Bitte beachten Sie: Die hier bereitgestellten Muster und Vorlagen dienen ausschließlich zu Informationszwecken und stellen keine Rechtsberatung dar. JuraRat.de übernimmt keine Haftung für die Aktualität, Richtigkeit oder Vollständigkeit der bereitgestellten Inhalte. Die Verwendung erfolgt auf eigene Verantwortung. Bei konkreten Rechtsfragen empfehlen wir, einen Rechtsanwalt zu konsultieren.

So läuft es ab

In 4 Minuten zur eigenen Mietbürgschaft!

Holen Sie sich jetzt unsere kostenlose Vorlage im Word- oder PDF-Format! Bearbeiten Sie die Mietbürgschaft ganz einfach, ob digital oder per Hand, und drucken Sie das fertige Dokument im Handumdrehen aus.

Die Mietbürgschaft wird immer beliebter und verspricht auf den ersten Blick viele Vorteile. Dahinter steckt die einfache Idee, dass die gesetzlich vorgeschriebene Mietkaution nicht in bar hinterlegt wird, sondern ein Bürge diese übernimmt. Der Mieter profitiert von mehr Bargeld, und der Vermieter mindert seinen Verwaltungsaufwand. Was genau dahintersteckt und was Sie beachten müssen, erfahren Sie in diesem Beitrag.

Was ist eine Mietbürgschaft und wer kann Bürge sein?

Das grundsätzliche Prinzip der Mietbürgschaft wurde bereits im vorherigen Abschnitt erklärt. Es bleibt auch immer dasselbe, lediglich die Art der Bürgen kann variieren. Rechtlich zulässig sind private Bürgschaften, die Bankaval und die Mietkautionsversicherung. Diese drei Varianten sind die häufigsten und sollen deswegen einmal näher vorgestellt werden:

- die private Bürgschaft: Kann von jeder volljährigen privaten Person vergeben werden. Das Problem ist, dass es dem Vermieter obliegt, die Bonität des Bürgen zu prüfen. Es handelt sich deshalb um die seltenste Form der Bürgschaft bei Mietkautionen.

- Bankaval: in diesem Fall übernimmt eine Bank die Rolle des Bürgens. Eine Bonitätsprüfung ist hier nicht nötig, allerdings fallen Gebühren und Kosten für die Beanspruchung der Dienstleistung an.

- die Mietkautionsversicherung: sehr beliebt und praktisch. Im Prinzip schließt man eine Versicherung für die Mietkaution ab und wird als Mieter erst einmal mit kalkulierbaren, aber sehr niedrigen Kosten konfrontiert. Wird die Mietkaution nicht fällig, dann bekommt man in vielen Fällen sogar noch Geld zurück.

Wer kann eine Bürgschaft übernehmen?

Bei einer privaten Bürgschaft spielt es keine Rolle, wer diese Bürgschaft übernimmt. Anstelle der Eltern können das auch Freunde, oder andere private Personen sein. Es ist allerdings empfehlenswert, dass sich die Bürgen im engeren Bekanntenkreis, oder aber im Kreis der Verwandten befinden. Denn nur hier kann das notwendige Vertrauen als vorausgesetzt betrachtet werden. Bei einer Mietkautionsversicherung und einem Bankaval muss darauf geachtet werden, dass der Anbieter über eine Lizenz in Deutschland verfügt und Bank- und Versicherungsgeschäfte tätigen darf. Ansonsten handelt es sich automatisch um eine private Bürgschaft, auch wenn ein Unternehmen als Bürge auftritt.

Welche Risiken ergeben sich aus einer Mietkautionsversicherung/aus einem Bankaval?

An erster Stelle sind die Kosten zu nennen, welche für die Nutzung der Bankaval, sowie für den Abschluss und die Nutzung der Versicherung anfallen. Diese können erheblich teurer sein als der Ertrag aus einer rechtmäßig durch den Vermieter angelegten Mietkaution. Viele Mieter ärgern sich, wenn sie die Mietkaution beim Auszug nicht zurückbekommen, weil sie die genannten Lösungen verwendet haben. Gerade bei besonders langfristigen Mietverhältnissen kann hier schon ein Sümmchen zusammenkommen.

Gerade bei Mietkautionsversicherungen besteht zudem die Gefahr, sich im sogenannten Kleingedruckten zu verlieren. Hier sollte man sich unter Umständen einen fachkundigen Rat einholen, um spätere Kosten effektiv zu vermeiden. Dasselbe Risiko besteht übrigens auch beim Bankaval. Dem kurzfristigen Nutzen steht also immer ein langfristiges Kostenrisiko gegenüber, weswegen die Entscheidung über eine Bürgschaft auch durch die Bürgschaftsempfänger mit Bedacht getroffen werden sollte. Im Notfall, aber auch wenn man einfach Geld verfügbar halten will, ist die Bürgschaft mit Sicherheit eine praktische Lösung und bietet viele Vorteile. Aber auch hier gilt, dass man die Vertragsbestandteile bei Bürgschaften beachten sollte, die nicht im privaten Bereich abgeschlossen wurden.

Was müssen Bürgen bei einer Mietbürgschaft nachweisen und was darf der Vermieter verlangen?

Die Bonitätsprüfung des Vermieters ist ein häufiger Streitpunkt bei privaten Mietbürgschaften. Dahinter steckt die Problematik, dass der Vermieter natürlich möglichst viel wissen will. Aber ebenso nicht alles wissen darf. Als Bürge muss man auf jeden Fall ein regelmäßiges Einkommen nachweisen. Im idealen Fall richtet man ein entsprechendes Bürgschaftskonto ein, mit dessen Hilfe der Vermieter den vereinbarten Betrag abgesichert im Bedarfsfall abrufen kann. Das erleichtert das weitere Vorgehen und erübrigt weitere Prüfungen der Bonität im weitesten Sinne.

Mietkaution vs. Mietbürgschaft: Was dürfen Vermieter und Mieter?

Während die Mietkaution alle Vorteile einer Einmalzahlung hat, die für den Vermieter mit einem vergleichsweise hohen Aufwand verbunden ist, ist die Mietbürgschaft für den Vermieter deutlich einfacher zu handhaben. Als Vermieter darf man entweder eine Kaution, oder aber eine Bürgschaft verlangen. Die Höhe der Kaution/der Bürgschaft ist gesetzlich normiert und richtet sich am Mietpreis für den zur Verfügung gestellten Raum aus. Mieter müssen die Kaution hinterlegen, oder entsprechende Bürgen vorweisen können. In jedem anderen Fall kommt der Mietvertrag nicht zustande, oder kann außerordentlich gekündigt werden.

Im Gegensatz zur Mietkaution handelt es sich auch der Sicht des Mieters bei einer Bürgschaft in der Regel nicht um eine einmalige Zahlung, sondern um fortlaufende Kosten. Eine Ausnahme bilden hier private Bürgschaften, die erfahrungsgemäß schnell problematisch werden können.

Warum sind private Bürgschaften problematisch?

Ein privater Bürge übernimmt bei einer privaten Bürgschaft die finanziellen Verpflichtungen, die aus dem Mietverhältnis und dem Gebrauch des Wohnraums entstehen können (§ 765 BGB). Hier tauchen häufig massive Probleme auf, denn der Vermieter muss die Bonität des Bürgen in eigener Verantwortung prüfen. Gleichzeitig ist die enge private Bindung der Bürgen zum Mieter häufig ein großes Problem.

Als Beispiel: In jungen Jahren übernehmen die Eltern gerne die Mietbürgschaft. Allerdings zerstreiten sich die Eltern und ihr Kind im Laufe der Zeit und die Eltern möchten von der Bürgschaft zurücktreten. Grundsätzlich ist das zu jeder Zeit möglich, allerdings verliert das Kind dann den Wohnraum. Auch der plötzliche Todesfall des Bürgen ist eine häufige Problemstellung. Viele Vermieter akzeptieren deswegen nur Mietkautionsversicherungen, oder entsprechende Bankaval.

Ob eine private Bürgschaft überhaupt wirksam ist, hängt zudem von strengen gesetzlichen Vorgaben ab – von der Schriftform des § 766 BGB bis zur Sittenwidrigkeit bei finanzieller Überforderung des Bürgen. Welche Formfehler eine Bürgschaft nichtig machen, worin sich die einfache Bürgschaft von der Bürgschaft auf erstes Anfordern unterscheidet und welche Einreden Bürgen zustehen, erklärt unser Ratgeber Bürgschaft: Wann ist sie wirksam? Fallstricke für Privatpersonen.

In welcher Form muss die Mietbürgschaft erfolgen?

Der Schlüssel zur erfolgreichen Mietbürgschaft ist die Mietbürgschaftserklärung. Für diese gibt es eine Reihe von Formvorschriften, die teilweise nicht zwingend eingehalten werden müssen. Im Sinne der Sicherheit aller Parteien sollten sie aber dennoch eine Beachtung finden und die Mietbürgschaft sollte unbedingt in Schriftform erfolgen (§ 766 BGB). Wichtige und vom Gesetzgeber gewollte Inhalte sind:

- Name der Bürgen und der Empfänger der Bürgschaft, sowie der Bürgschaftsgläubiger

- Vertragsgegenstand (z. B. in Bezug zum Mietvertrag)

- Zweck der Bürgschaft (damit nicht aus Versehen keine Generalbürgschaft erstellt wird)

- eventuelle Befristungen (z. B. bei einem befristeten Mietvertrag)

- Begrenzung der Summe auf die vereinbarte Kaution

- den Verzicht auf Einrede (der sogenannte Verjährungsverzicht, welcher die Bürgschaft von der Verjährung im Rahmen der Vertragslaufzeit ausnimmt)

Weitere Vertragsbestandteile können aufgenommen werden. Allerdings ist in diesen Fällen zu prüfen, ob diese rechtmäßig sind und nicht eine Seite zu stark belasten.

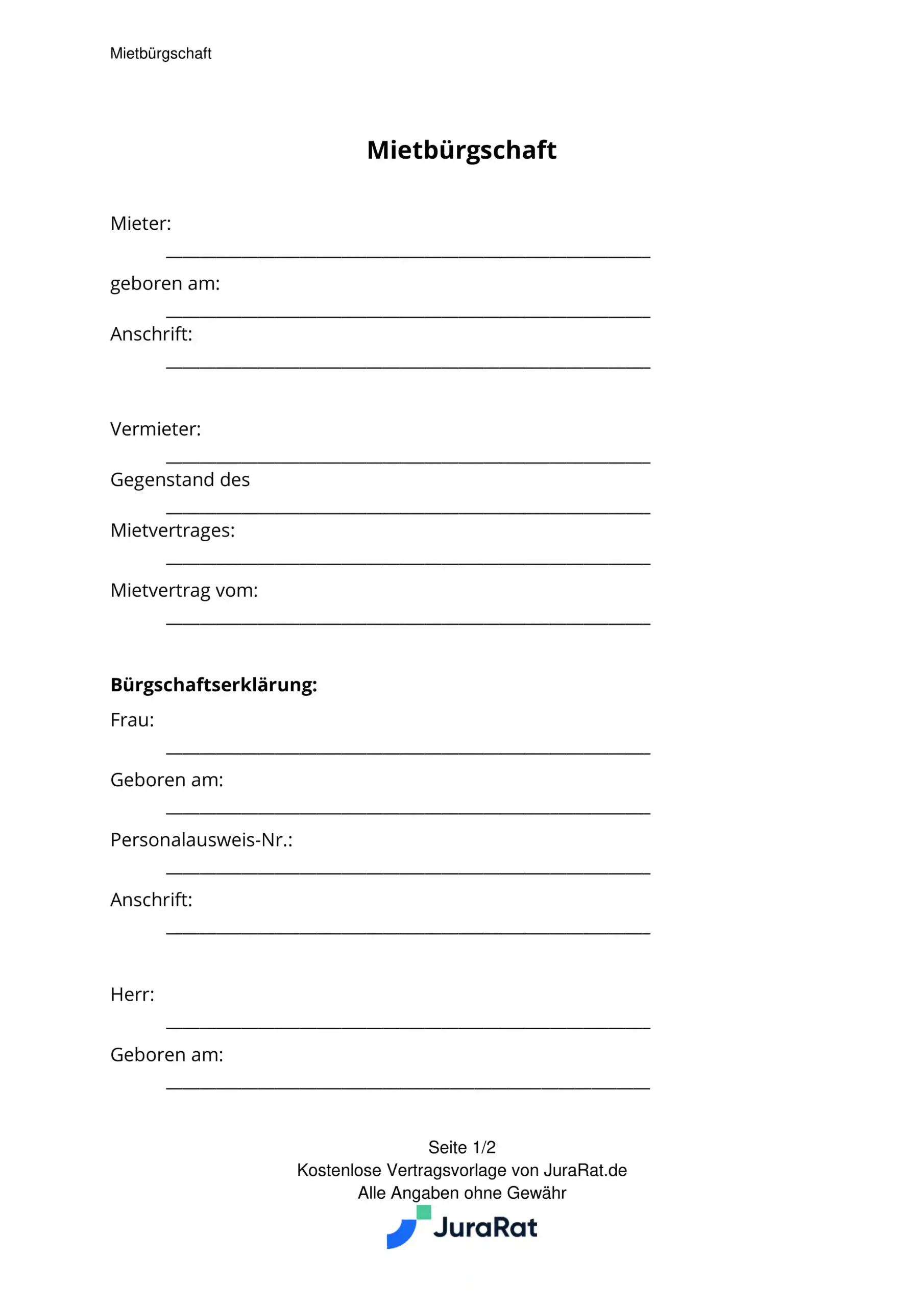

Unser kostenloses Muster: Mietbürgschaft Vorlage

Mietbürgschaft

Mieter: __________________________________________________________

geboren

am: __________________________________________________________

Anschrift: __________________________________________________________

Vermieter:

__________________________________________________________

Gegenstand des __________________________________________________________

Mietvertrages: __________________________________________________________

Mietvertrag vom: __________________________________________________________

Bürgschaftserklärung:

Frau: __________________________________________________________

Geboren am: __________________________________________________________

Personalausweis-Nr.: __________________________________________________________

Anschrift: __________________________________________________________

Herr: __________________________________________________________

Geboren am: __________________________________________________________

Personalausweis-Nr.: __________________________________________________________

Anschrift: __________________________________________________________

1. Umfang der Bürgschaft

1.1 Der Bürge verpflichtet sich, für sämtliche gegenwärtigen und künftigen Forderungen des Vermieters gegenüber dem Mieter aus dem oben genannten Mietverhältnis aufzukommen. Dies umfasst insbesondere, aber nicht ausschließlich, die Zahlung der Miete und Nebenkosten, Schadensersatzansprüche, die Zahlung von Vertragsstrafen sowie die Kosten für etwaige gerichtliche oder außergerichtliche Rechtsverfolgung.

1.2 Die Haftung als Bürge erstreckt sich auch auf eine Verlängerung des Mietverhältnisses sowie auf Veränderungen des Mietvertrages, sofern diese nicht eine Erhöhung der Miete um mehr als 20% zur Folge haben.

2. Laufzeit der Bürgschaft

Die Bürgschaft ist unbefristet und endet mit der Beendigung des Mietverhältnisses. Eine Kündigung der Bürgschaft ist ausgeschlossen.

3. Verzicht auf Einreden

Der Bürge verzichtet auf die Einreden der Vorausklage und der Anfechtbarkeit.

4. Schlussbestimmungen

Änderungen oder Ergänzungen dieser Bürgschaft bedürfen der Schriftform.

Ort, Datum Unterschrift Bürge/n

………………………… …………………………

Fazit zur Mietbürgschaft

Die Mietbürgschaft bietet eine flexible Alternative zur traditionellen Mietkaution und kann sowohl für den Mieter als auch für den Vermieter Vorteile bieten. Dabei stehen verschiedene Arten von Bürgen zur Verfügung, von Privatpersonen über Banken bis hin zu Mietkautionsversicherungen. Allerdings ist es wichtig, die möglichen Kosten und Risiken jeder Option sorgfältig zu prüfen, insbesondere die potenziellen Kosten von Bankaval und Mietkautionsversicherungen und die Komplexität der Bonitätsprüfung bei privaten Bürgschaften. Ein gut durchdachter und ordnungsgemäß dokumentierter Mietbürgschaftsvertrag kann eine praktische Lösung sein, erfordert aber ein gründliches Verständnis und eine sorgfältige Überlegung.

Einfache Mietbürgschaft: die kostenlose Vorlage

Um Ihnen das Leben zu erleichtern, hat unsere Community eine einfache Mietbürgschaft erstellt. Diese können Sie kostenlos herunterladen und als Referenz verwenden.

Häufig gestellte Fragen rund um die Mietbürgschaft

Wir haben die am häufigsten gestellten Fragen für Sie gesammelt und beantwortet!

Was ist eine Mietbürgschaft?

Eine Mietbürgschaft ist eine finanzielle Sicherheit für den Vermieter, die von einer dritten Partei, dem Bürgen, bereitgestellt wird. Der Bürge verpflichtet sich, für die finanziellen Verpflichtungen des Mieters einzustehen, wenn dieser seinen Mietzahlungen nicht nachkommt (§ 767 BGB). Es gibt verschiedene Formen der Mietbürgschaft, darunter private Bürgschaften, Bankavale und Mietkautionsversicherungen.

Was ist bei einer Mietbürgschaft zu beachten?

Bei einer Mietbürgschaft ist es wichtig, die Vertragsbestimmungen genau zu prüfen. Vor allem bei Mietkautionsversicherungen und Bankavalen kann es versteckte Kosten geben, die letztendlich teurer sein können als eine Mietkaution. Bei der privaten Bürgschaft ist zu beachten, dass der Vermieter die Bonität des Bürgen prüfen muss und dass private Bürgschaften oft problematisch werden können, zum Beispiel wenn die Beziehung zwischen Bürge und Mieter sich im Laufe der Zeit ändert.

Wer bekommt eine Mietbürgschaft?

Eine Mietbürgschaft kann von jeder volljährigen Person übernommen werden. Meistens sind Bürgen nahe Verwandte oder Freunde des Mieters. Bei Bankavalen und Mietkautionsversicherungen übernimmt eine Bank oder ein Versicherungsunternehmen die Rolle des Bürgen.

Wann braucht man eine Mietbürgschaft?

Eine Mietbürgschaft wird benötigt, wenn ein Mieter nicht in der Lage ist, eine Mietkaution zu stellen, oder wenn der Vermieter zusätzliche Sicherheit verlangt. Sie kann auch nützlich sein, wenn ein Mieter seine Liquidität erhalten möchte, ohne eine große Kaution zahlen zu müssen. Es ist jedoch wichtig, die Kosten und Risiken einer Mietbürgschaft gegenüber der einmaligen Zahlung einer Kaution abzuwägen.