Gewerbemietvertrag Muster: Ratgeber, PDF- & Word-Vorlage

Gewerbemietverträge sind Mietverträge über Räume mit geschäftlichem Nutzen. Im Gegensatz zu privaten Wohnraummietverträgen nutzt der Mieter die Räumlichkeiten also für selbstständige oder gewerbliche Arbeit.

100% kostenlose PDF- und Word-Vorlage

100% kostenlose PDF- und Word-Vorlage - Direkt herunterladen & bearbeiten

- 2.000.000+ jährliche Besucher

Diese Vorlage wurde zuletzt am 01.01.2024 überprüft und aktualisiert.

Bitte beachten Sie: Die hier bereitgestellten Muster und Vorlagen dienen ausschließlich zu Informationszwecken und stellen keine Rechtsberatung dar. JuraRat.de übernimmt keine Haftung für die Aktualität, Richtigkeit oder Vollständigkeit der bereitgestellten Inhalte. Die Verwendung erfolgt auf eigene Verantwortung. Bei konkreten Rechtsfragen empfehlen wir, einen Rechtsanwalt zu konsultieren.

So läuft es ab

In 13 Minuten zum eigenen Gewerbemietvertrag!

Holen Sie sich jetzt unsere kostenlose Vorlage im Word- oder PDF-Format! Bearbeiten Sie den Gewerbemietvertrag ganz einfach, ob digital oder per Hand, und drucken Sie den fertigen Vertrag im Handumdrehen aus.

Was ist ein Gewerbemietvertrag?

Ein Gewerbemietvertrag unterscheidet sich hauptsächlich durch die Nutzung der gemieteten Räume von einem Wohnraummietvertrag. Der Wohnraummietvertrag dient der privaten Nutzung. Der Gewerbemietvertrag wird über die geschäftliche Nutzung der Räume abgeschlossen. Dieser Nutzen muss im Vertrag ersichtlich werden. Allein die Überschrift „Gewerbemietvertrag“ reicht grundsätzlich nicht als Beweis aus, wird aber als Indiz gewertet. Zum üblichen Mietvertrag Muster.

Wo liegen die Unterschiede zwischen einem Wohnraummietvertrag und einem Gewerberaummietvertrag?

Es kann vorkommen, dass die Nutzung nicht ganz klar ist. Etwa, wenn ein Laden zusammen mit einer darüber liegenden Wohnung gemietet wird, oder wenn sich die Räumlichkeiten für den privaten Wohnraum und die gewerblichen Bereiche kaum voneinander trennen lassen. In diesen Fällen muss in eine Richtung entschieden werden: gewerbliche oder private Nutzung. Maßgeblich für die Entscheidung ist der vertraglich festgelegte Nutzen und die Größe der Wohnfläche, die auf die gewerbliche Nutzung entfällt. Sind die genutzten Flächen allerdings klar voneinander zu trennen, können auch zwei verschiedene Mietverträge aufgestellt werden (etwa einer für den Laden und ein separater für die Wohnung darüber).

Daneben sind in einem Gewerbemietvertrag meist eine Reihe anderer Punkte geregelt, von denen viele denen eines Wohnraummietvertrages sehr ähnlich sind: etwa die Höhe der Kaution, Schönheitsreparaturen, Regelungen über Untervermietung und Ähnliche.

Sind gewerbliche Mieten umsatzsteuerpflichtig?

Grundsätzlich sind jegliche Einkünfte aus der Immobilienvermietung steuerfrei. Dies ist in § 4 Nr. 12a Umsatzsteuergesetz (UStG) geregelt. Vermieter können Befreiungen erhalten. Sie können allerdings auch darauf verzichten – das ist in § 9 UStG festgehalten. Zu versteuern sind nach dem UStG jedoch nur Abstellplätze für Fahrzeuge, Betriebsvorrichtungen, Wohn- und Schlafräume sowie Vermietungen auf Campingplätzen. Betriebsvorrichtungen sind Maschinen und Vorrichtungen, die einer Betriebsanlage angehören. Sie sind auch dann zu versteuern, wenn sie zum wesentlichen Grundstücksbestandteil gehören. Vermietungen von Wohn- und Schlafräumen sind zu versteuern, wenn sie kurzfristig der Beherbergung fremder Menschen dienen. Wer also kurzfristige an Familienmitglieder vermietet, muss in der Regel nichts befürchten.

Einige Unternehmen bevorzugen die sogenannte Optierung zur Umsatzsteuer. Das bedeutet, steuerfreie Umsätze werden als steuerpflichtig betrachtet. Das kann unter anderem dann ein Vorteil sein, wenn ein Unternehmer von einem Vorsteuerabzug profitieren möchte. Dafür muss die Voraussetzung erfüllt sein, dass es sich sowohl beim Vermieter als auch beim Mieter um Unternehmer handelt. Das Mietobjekt muss einem Unternehmenszweck dienen.

Wie sieht die gesetzliche Regelung beim Gewerbemietvertrag aktuell aus?

Grundsätzlich kann ein Gewerbemietvertrag genau wie ein Mietvertrag über Wohnräume durch eine natürliche oder juristische Person (beispielsweise eine GmbH) abgeschlossen werden. Grundsätzlich richten sich beide Mietverträge auch sonst nach den Regelungen des Bürgerlichen Gesetzbuches (BGB) – ein eigenständiges Gewerbemietrecht existiert nicht. Viele der Vorschriften in den §§ 535 - 580a BGB sollen den normalerweise schwächer gestellten Mieter besonderen Schutz bieten. Für gewerbliche Mietverträge entfällt dieser Mieterschutz jedoch.

Welchen Schutz genießen die Mieter?

Gewerbliche Mieter erhalten beispielsweise keinen Schutz vor Räumungen nach Beendigung des Mietverhältnisses und keine Sicherheit durch Mietpreisbremsen und Mietdeckel. Diese gelten nur für die Miete privater Räumlichkeiten. Das Gestaltungsrecht des Mietvertrages ist wesentlich größer als bei Mietverträgen über privat genutzte Räume. Das bedeutet, dass beide Vertragsparteien wesentlich mehr Spielraum bei der Ausgestaltung haben – solange nicht eine Seite unangemessen benachteiligt wird. Daher müssen beispielsweise auch allgemeine Geschäftsbedingungen und sämtliche Vertragsklauseln klar und transparent formuliert sein. Der Vertrag muss am Ende für beide Parteien eindeutig zu verstehen sein.

Wie hoch ist die Kündigungsfrist bei Gewerbemietverträgen?

Für Gewerbemietverträge gelten außerdem andere Kündigungsfristen. So beträgt die ordentliche Kündigungsfrist eines unbefristeten Mietvertrages sechs Monate – sowohl auf Mieter-, als auch auf Vermieterseite. Allerdings laufen viele gewerbliche Mietverträge mit einer befristeten Laufzeit. Diese ist frei wählbar. Man sollte jedoch beachten, dass auf eine bestimmte Dauer festgelegte Verträge nur in wenigen Fällen vorzeitig gekündigt werden können. In der Regel enden sie automatisch mit Ablauf der vertraglichen geregelten Lauffrist. Wichtige Gründe, die eine außerordentliche Kündigung rechtfertigen, sind beispielsweise Vertragsverstöße der anderen Vertragspartei oder eine gefährliche Nutzung der Mietsache. Abweichend von der gesetzlichen Kündigungsfrist können vertraglich andere Fristen geregelt werden – aber auch diese dürfen nicht unangemessen benachteiligen.

Unsere kostenlose Vorlage: Gewerbemietvertrag Muster

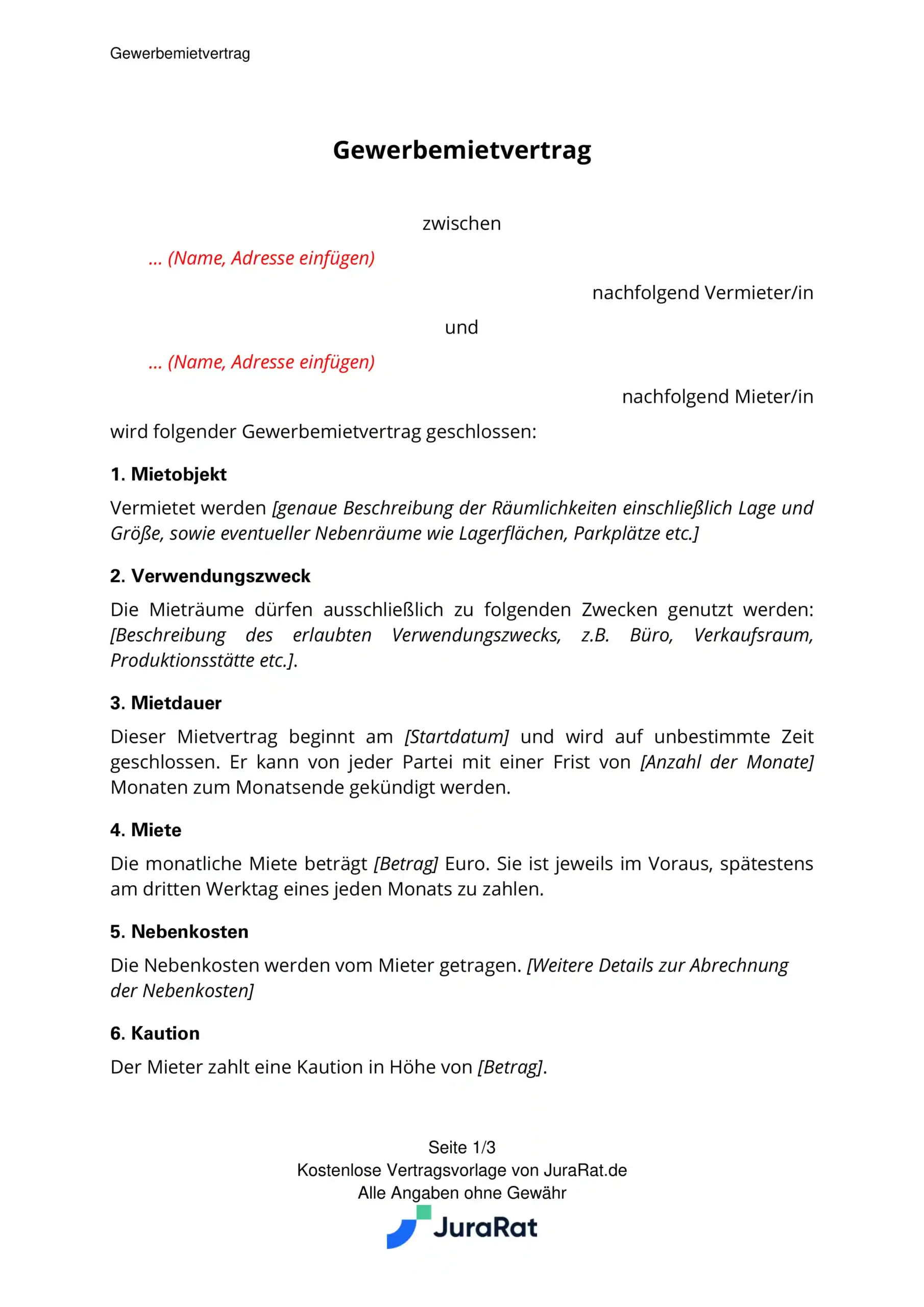

Gewerbemietvertrag

zwischen

… (Name, Adresse einfügen)

nachfolgend Vermieter/in

und

… (Name, Adresse einfügen)

nachfolgend Mieter/in

wird folgender Gewerbemietvertrag geschlossen:

1. Mietobjekt

Vermietet werden [genaue Beschreibung der Räumlichkeiten einschließlich Lage und Größe, sowie eventueller Nebenräume wie Lagerflächen, Parkplätze etc.]

2. Verwendungszweck

Die Mieträume dürfen ausschließlich zu folgenden Zwecken genutzt werden: [Beschreibung des erlaubten Verwendungszwecks, z.B. Büro, Verkaufsraum, Produktionsstätte etc.].

3. Mietdauer

Dieser Mietvertrag beginnt am [Startdatum] und wird auf unbestimmte Zeit geschlossen. Er kann von jeder Partei mit einer Frist von [Anzahl der Monate] Monaten zum Monatsende gekündigt werden.

4. Miete

Die monatliche Miete beträgt [Betrag] Euro. Sie ist jeweils im Voraus, spätestens am dritten Werktag eines jeden Monats zu zahlen.

5. Nebenkosten

Die Nebenkosten werden vom Mieter getragen. [Weitere Details zur Abrechnung der Nebenkosten]

6. Kaution

Der Mieter zahlt eine Kaution in Höhe von [Betrag].

7. Instandhaltung und Reparaturen

Der Mieter ist verpflichtet, die Mieträume und das dazugehörige Inventar in einem ordnungsgemäßen Zustand zu halten. Kleinere Reparaturen, deren Kosten jeweils 100 Euro nicht übersteigen, werden vom Mieter übernommen. Der Mieter hat den Vermieter unverzüglich über größere Schäden und notwendige Reparaturen zu informieren. Der Vermieter ist für die Behebung größerer Schäden und notwendigen Reparaturen verantwortlich, es sei denn, sie wurden durch Fahrlässigkeit oder vorsätzliches Handeln des Mieters verursacht.

8. Sonstige Vereinbarungen

Es ist dem Mieter nicht gestattet, ohne vorherige schriftliche Zustimmung des Vermieters die Mieträume unterzuvermieten oder anderweitig Dritten zu überlassen. Jegliche Art von baulichen Veränderungen bedürfen ebenfalls der vorherigen schriftlichen Zustimmung des Vermieters. Die Mieträume dürfen nicht für illegale Aktivitäten oder für Aktivitäten, die den Ruf des Vermieters beeinträchtigen könnten, genutzt werden. [Hier können zusätzliche Vereinbarungen eingefügt werden]

9. Vertragsbeendigung

Bei Kündigung des Vertrages durch eine der Parteien endet das Mietverhältnis mit Ablauf der Kündigungsfrist. Der Mieter ist verpflichtet, die Mieträume in dem Zustand zurückzugeben, in dem sie ihm übergeben wurden, unter Berücksichtigung einer normalen Abnutzung. Der Vermieter hat das Recht, die Kaution zur Deckung eventueller Schäden oder zur Zahlung ausstehender Mieten zu verwenden. Ein eventuell verbleibender Restbetrag der Kaution wird dem Mieter zurückerstattet.

10. Verpflichtungen des Vermieters

Der Vermieter versichert, dass die Mieträume die im Vertrag festgelegten und für den vereinbarten Zweck erforderlichen Eigenschaften aufweisen. Der Vermieter verpflichtet sich, alle erforderlichen Maßnahmen zu ergreifen, um eine störungsfreie Nutzung der Mieträume zu gewährleisten und sicherzustellen, dass die Rechte des Mieters nicht durch Dritte beeinträchtigt werden.

11. Versicherung

Der Vermieter muss eine Gebäudeversicherung abschließen, die gegen alle üblichen Risiken, einschließlich, aber nicht beschränkt auf Feuer, Hochwasser und Sturm versichert ist. Der Mieter ist verpflichtet, eine eigene Haftpflichtversicherung abzuschließen, die die Mieträume und die Aktivitäten des Mieters abdeckt.

12. Streitbeilegung

Bei Streitigkeiten, die sich aus diesem Mietvertrag ergeben, sollten die Parteien zunächst versuchen, eine gütliche Einigung zu erzielen. Wenn eine solche Einigung nicht erzielt werden kann, soll die Streitigkeit vor ein zuständiges Gericht gebracht werden.

13. Anwendbares Recht

Dieser Vertrag unterliegt dem Recht des Landes [Land einfügen], in dem die Mieträume gelegen sind. Alle Streitigkeiten aus oder in Zusammenhang mit diesem Vertrag werden vor den zuständigen Gerichten des gleichen Landes ausgetragen.

14. Ganzheitliche Vereinbarung

Dieser Vertrag stellt die vollständige Vereinbarung zwischen den Parteien dar und ersetzt alle vorherigen mündlichen oder schriftlichen Vereinbarungen oder Verträge zwischen den Parteien in Bezug auf den Gegenstand dieses Vertrags.

15. Schlussbestimmungen

Änderungen oder Ergänzungen dieses Mietvertrages bedürfen der Schriftform.

Ort, Datum Unterschrift Vermieter/in

………………………… …………………………

Ort, Datum Unterschrift Mieter/in

………………………… …………………………

Fazit zum Gewerbemietvertrag

Der Gewerbemietvertrag unterscheidet sich hauptsächlich im vertraglich vereinbarten Nutzen vom Mietvertrag über Wohnräume. Da in diesen Fällen Mieter und Vermieter gleich gestellte Kaufleute sind, entfällt der besondere Mieterschutz des Wohnraummietrechts in den meisten Fällen. Einige Sonderregelungen, wie andere Kündigungsfristen und Steuern, sind zu beachten. Auch die Nebenkosten können umfangreicher sein. Dafür haben Mieter und Vermieter grundsätzlich deutlich mehr Spielraum bei der Vertragsgestaltung. Wissen beide Parteien diesen Spielraum zu nutzen, kann sich der Gewerbemietvertrag auszahlen.

Einfacher Gewerbemietvertrag: die kostenlose Vorlage

Um Ihnen das Leben zu erleichtern, hat unsere Community einen einfachen Gewerbemietvertrag erstellt. Diesen können Sie kostenlos herunterladen und als Referenz verwenden.

Häufig gestellte Fragen rund um den Gewerbemietvertrag

Wir haben die am häufigsten gestellten Fragen für Sie gesammelt und beantwortet!

Gibt es Vorschriften zur Miethöhe?

Nein, es gibt keine Vorschriften zur Miethöhe. Allerdings gibt es Vorschriften zur Erhöhung der Miete. Ist beispielsweise keine Mieterhöhung vertraglich festgehalten worden, muss der Mietzins über die gesamte Mietdauer gleich bleiben.

Wie verhält es sich um die Nebenkostenabrechnung?

- Wasser und Abwasser

- Heizkosten

- Steuern, insbesondere Grundsteuer

- Instandhaltungskosten sowie Instandsetzungskosten

- Versicherungen

- Dienste wie Hausmeister, Sicherheitsdienst, Nachtwächter

- Anlagen wie Sicherheitsanlagen, Fahrstuhl, Antenne, Kabel

- Strom und Beleuchtung

- Schornsteinfegerkosten, Müllabfuhr, Winterdienst, Straßenreinigung

- Pflege und Reinigung wie Dachreinigung, Gartenpflege und andere

- Diverse Verwaltungskosten